El balance general comprende el análisis de las propiedades de una empresa y la proporción en que intervienen los acreedores y los accionistas o dueños de tal propiedad, expresados en términos monetarios.

Es el documento contable que presenta situación financiera de un negocio en una fecha determinada.

La situación financiera de un negocio se conoce por medio de la relación que haya entre los bienes y derechos que forman su activo y las deudas y obligaciones que forman su pasivo.

El balance general presenta la situación financiera de un negocio en una fecha determinada, o sea, la del día en que se practica porque si se elaborará un nuevo balance al siguiente día no presentaría la misma situación financiera, debido a que los saldos de las cuentas serían distintos porque hay operaciones que se realizan solas, es decir, sin la intervención de ninguna persona, por ejemplo: la baja de valor que sufre el mobiliario por el transcurso del tiempo, la amortización que sufren los gastos de instalación, etc.

El balance general en forma de reporte se basa en la formula:

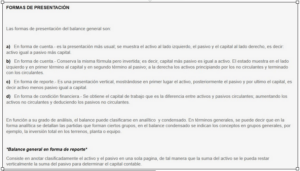

ACTIVO – PASIVO = CAPITAL

A – P = C Esta fórmula se conoce con el nombre de fórmula capital.

el balance general en forma de cuenta se basa en la fórmula:

ACTIVO = PASIVO + CAPITAL

A = P + C La fórmula anterior se conoce con el nombre de formula del balance general.

REGLAS DE PRESENTACIÓN

En la presentación de un balance o de un estado financiero en general, deben proporcionarse algunos datos y seguir ciertas normas, que se denominan reglas generales de presentación y son:

El balance general debe de contener los siguientes datos:

ENCABEZADO

1. Nombre de la empresa o nombre del propietario

2. Indicación de que se trata de un balance general o estado de situación financiera.

3. Fecha de formulación

CUERPO

1. Nombre y valor detallado de cada una de las cuentas que forman el activo

2. Nombre y valor detallado de cada una de las cuentas que forman el pasivo

3. Importe del capital contable

FIRMAS

1. Del contador que hizo y autorizó

2. Del propietario o responsable legal del negocio

ELEMENTOS DEL BALANCE

ACTIVO

El activo puede definirse como el conjunto de bienes y derechos reales y personales sobre los que se tiene propiedad, así como cualquier costo o gasto incurrido con anterioridad a la fecha del balance, que debe ser aplicado a ingresos futuros.

Existen dos formas de clasificar el activo: la primera lo clasifica en tres grupos principales: circulante, fijo y cargos diferidos. El segundo reconoce dos grupos: el activo circulante y el no circulante.